Text

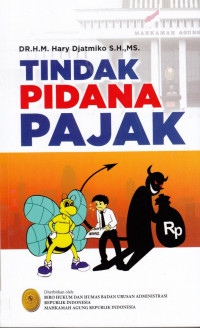

Tindakan Pidana Pajak

Konsep tindak pidana perpajakan mengadopsi dua asas hukum pidana yang saling bertolak belakang. Pada dasarnya pemindaan merupakan upaya pamungkas yang hanya dijatuhkan sebagai obat terakhir (ultimum remedium) apabila upaya hukum lain tidak berjalan, disii lain akibat tindakan pidana pajak yang sangat merugikan kepentingan negara dan rakyat merupakan causa prima diterapkannya penyimpangan dari asas ultimum remedium tersebut, sehingga mekanisme panagihan bagi wajib pajak yang dianggap merugikan kepentingan negara ditetapkan juga asas primum remedium (senjata utama), yang berawal dariproses hukum administrasi kemudian beralih kepada kompetensi hukum pidana melalui mekanisme penyidikan pajak.

buku ini mengupas karakteristik penyimpangan yang dilakukan oleh para wajib pajak dan penegakan hukum pidana pajak terhadap penyimpanan itu. merujuk ketentuan peraturan mahkamah agung nomor 13 tahun 2017 yang merupakan kebijakan mahkamah agung untuk mengatasi kekosongan hukum dalam penanganan tindak pidana oleh korporasi, maka potensi kehilangan atau kerugian negara atas pendapatan pajak dapat dimintai pertanggungjawaban secara pidana, baik kepada subyek hukum perseorangan maupun subyek hukum korporasi. penulis melakukan pendekatan dari sudut pandang hukum, akuntansi dan ekonomi terhadap aspek aspek hukum pidana yang bersignggungan dalam aspek perpajakan.

Terdapat di gudang IndoArsip dengan nomor box 21016937

Ketersediaan

| B013947 | 343.04 Dja t | Perpustakaan Hukum Daniel S. Lev (STHI Jentera) | Tersedia |

Informasi Detail

- Judul Seri

-

-

- No. Panggil

-

343.04 Dja t

- Penerbit

- Jakarta : Biro Hukum dan Hmas Badan Urusan Administrasi RI Mahkamah Agung Republik Indonesia., 2019

- Deskripsi Fisik

-

viii,400hlm,;il,;23cm

- Bahasa

-

Indonesia

- ISBN/ISSN

-

978-602-73347-8-6

- Klasifikasi

-

343.04

- Tipe Isi

-

-

- Tipe Media

-

-

- Tipe Pembawa

-

-

- Edisi

-

-

- Subjek

- Info Detail Spesifik

-

-

- Pernyataan Tanggungjawab

-

-

Versi lain/terkait

Tidak tersedia versi lain

Lampiran Berkas

Komentar

Anda harus login sebelum memberikan komentar

Karya Umum

Karya Umum  Filsafat

Filsafat  Agama

Agama  Ilmu-ilmu Sosial

Ilmu-ilmu Sosial  Ilmu-ilmu Murni

Ilmu-ilmu Murni  Ilmu-ilmu Terapan

Ilmu-ilmu Terapan  Kesenian, Hiburan, dan Olahraga

Kesenian, Hiburan, dan Olahraga  Kesusastraan

Kesusastraan  Geografi dan Sejarah

Geografi dan Sejarah